Ainda o IPI na revenda do importado - A batalha no STF!

O enfrentamento da questão agora poderá trilhar pelas normas constitucionais, mas, também nesse cenário, a incidência do IPI na segunda etapa é constitucionalmente válida. Aguardaremos os próximos embates a serem travados no Supremo.

quarta-feira, 21 de agosto de 2019

Atualizado em 20 de agosto de 2019 16:15

O IPI tem uma função extrafiscal além de arrecadatória, é utilizado com o objetivo de disciplinar, favorecer ou desestimular alguns setores da economia, e, considerando o atual momento econômico do País atrelado à verdadeira invasão de produtos estrangeiros, é de suma importância que a função extrafiscal do IPI seja observada no presente caso, a fim de coibir a perda de competitividade da indústria nacional frente aos produtos importados.

São inúmeras as razões para a equiparação nesse caso.

Veja-se como exemplo:

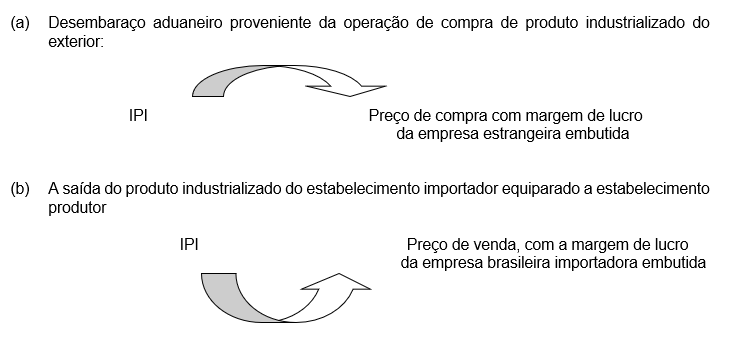

É evidente que não há oneração, pois a empresa importadora brasileira acumula o crédito do imposto pago no desembaraço aduaneiro para ser utilizado com o débito do IPI a ser recolhido na saída do produto, já na condição de contribuinte de direito, sendo certo que a tributação apenas incidirá sobre o valor agregado (diferença entre o valor do produto importado e de sua comercialização no mercado nacional).

Por isso a razão da equiparação, ou seja, a necessidade de equilibrar a operação realizada pelo industrial nacional à operação realizada pelo importador.

Frise-se que é esta primeira operação de venda no mercado que o legislador onerou. Cuida-se de exigência pertinente pelo próprio equilíbrio das operações. Entender-se diversamente seria impor ao fabricante nacional tratamento fiscal diverso e mais oneroso.

Com efeito, o Imposto sobre Produtos Industrializados está previsto no art. 153, IV na Constituição Federal, que concede à União Federal a competência para instituir imposto sobre produtos industrializados.

A regra é concisa, mas pela matriz constitucional pode-se afirmar, com base na doutrina, que a hipótese de incidência deste imposto está baseada no fato de "alguém" industrializar produto e promover a sua circulação econômica. Nas palavras de Roque Carazza : "(...) Assim, o IPI deve, por injunção constitucional, ter por hipótese de incidência o fato de alguém industrializar produto e impulsioná-lo para fora do estabelecimento produtor, mediante a celebração de um negócio jurídico translativo de sua posse ou propriedade".

Então temos - Produto industrializado e saída como negócio jurídico oneroso.

A legislação complementar, Código Tributário Nacional, define as normas gerais a serem observadas relativamente ao IPI, balizando de forma clara quais são as possíveis hipóteses de incidência deste imposto, em atenção ao comando previsto no art. 146, III, "a" da CF/88:

"Art. 46. O imposto, de competência da União, sobre produtos industrializados tem como fato gerador:

I - o seu desembaraço aduaneiro, quando de procedência estrangeira;

II - a sua saída dos estabelecimentos a que se refere o parágrafo único do artigo 51;

III - a sua arrematação, quando apreendido ou abandonado e levado a leilão.

Parágrafo único. Para os efeitos deste imposto, considera-se industrializado o produto que tenha sido submetido a qualquer operação que lhe modifique a natureza ou a finalidade, ou o aperfeiçoe para o consumo."

Nota-se que, para que haja o nascimento da obrigação de recolher o IPI, não basta a mera industrialização de produto ou bem. É necessário que essa mercadoria "saia" do estabelecimento industrializador, tipificando um negócio jurídico oneroso, v.g., uma compra e venda (onde exista a tradição do bem).

Os possíveis sujeitos passivos da obrigação tributária foram elencados no artigo 51 do CTN:

"Art. 51. Contribuinte do imposto é:

I - o importador ou quem a lei a ele equiparar;

II - o industrial ou quem a lei a ele equiparar;

III - o comerciante de produtos sujeitos ao imposto, que os forneça aos contribuintes definidos no inciso anterior;

IV - o arrematante de produtos apreendidos ou abandonados, levados a leilão.

Parágrafo único. Para os efeitos deste imposto, considera-se contribuinte autônomo qualquer estabelecimento de importador, industrial, comerciante ou arrematante." (destaques nossos)

Ou seja, o contribuinte do IPI é o industrial, o importador ou quem a lei a ele o equiparar. Com relação ao inciso I não há dúvidas de que o critério material é a operação de importação, onde há incidência do "IPI - Importação", nos termos do art. 46, I do CTN .

A questão de mérito em debate diz respeito ao alcance da equiparação traçada pelo inciso II do art. 51 do CTN, que determina que contribuinte do imposto é o industrial ou quem a lei a ele o equiparar. Isso significa que foi conferido ao legislador ordinário federal a competência de equiparar determinado contribuinte à condição de industrial, sujeito passivo que, sem essa equiparação, não se revestiria dessa natureza.

Poderá figurar na condição de "equiparado" e, assim contribuinte do IPI aquele que, não sendo industrial, pratique atos conectados às hipóteses de incidência do imposto. É nesse sentido o entendimento de Hugo de Brito Machado:

"Industrial por equiparação legal é aquele que está de algum modo ligado a uma das hipóteses de incidência do imposto, mas, a rigor, não poderia ser tido como industrial. A equiparação legal tem por fim evitar questionamentos, mas não pode ser arbitrária, vale dizer, a lei não pode equiparar qualquer pessoa ao industrial, apenas para dele cobrar o imposto, sem que exista um elo entre aquele que é equiparado a industrial e a atividade de industrialização ou de comercialização do produto dela resultante. É imprescindível a existência de alguma relação entre o industrial por equiparação legal e a hipótese de incidência do imposto."

Isso não significa que a industrialização tenha que ocorrer simultaneamente a cada vez que se realize uma hipótese de incidência do tributo (ou o seu fato gerador). Corroborando esse entendimento, traz à colação os ensinamentos de Ricardo Lobo Torres e Fábio Fanucchi , abaixo transcrito:

"Tanto que industrializado o produto, aqui ou no estrangeiro, a sua circulação, seja pela saída econômico-jurídica do estabelecimento industrial, seja pela arrematação em leilão, seja pelo desembaraço aduaneiro, constitui fato gerador do IPI (TORRES, R. L. Tratado de Direito Constitucional, Financeiro e Tributário, vol. IV - Os tributos na Constituição. Rio de Janeiro: Renovar, 2007. p. 174).

O fato gerador do tributo é instantâneo (...). Cada desembaraço aduaneiro, cada saída de produto de estabelecimento contribuinte e cada produto arrematado em leilão, faz nascer uma obrigação tributária distinta."

Como é cediço, quando se fala em importação de produto, a primeira incidência do IPI é aquela amparada pelo art. 46, I do CTN , que, em momento algum, vincula a hipótese de incidência à operação de industrialização. Aqui, o núcleo do fato gerador é "importar" mercadorias do exterior.

O que interessa para a hipótese de incidência do referido tributo é que em algum momento tenha ocorrido uma industrialização (produto industrializado) sem necessariamente ter ocorrido (a industrialização) imediatamente na etapa anterior ao desembaraço.

Alinhado à tal conceito, tem-se a redação do art. 51 do Código Tributário Nacional, abaixo transcrito:

"Art. 51. Contribuinte do imposto é:

(...)

II - o industrial ou quem a lei a ele equiparar;

III - o comerciante de produtos sujeitos ao imposto, que os forneça aos contribuintes definidos no inciso anterior;

IV - o arrematante de produtos apreendidos ou abandonados, levados a leilão."

A incidência do IPI dirigida aos importadores está lastreada na combinação do art. 46, II c/c parágrafo único do art. 51, ambos do CTN, abaixo reproduzidos:

"Art. 46. O imposto, de competência da União, sobre produtos

industrializados tem como fato gerador:

(...)

II - a sua saída dos estabelecimentos a que se refere o parágrafo único do artigo 51; (...)

Art. 51. (...)

Parágrafo único. Para os efeitos deste imposto, considera-se contribuinte autônomo qualquer estabelecimento de importador, industrial, comerciante ou arrematante."

Com efeito, vale lembrar que o acordão proferido nos autos do REsp 1.385.952/SC chama atenção sobre o conceito do "Imposto sobre Consumo", previsto na lei 4.502/64, substituído pelo IPI, eis que a legislação previa de forma expressa duas hipóteses de incidência, a depender de onde se dava a produção do bem industrializado:

- Se a produção tinha ocorrido no exterior, o fato gerador era o desembaraço aduaneiro (art. 2º, I, da lei 4.502/64);

- Se a produção tinha ocorrido no Brasil, o fato gerador era a saída do estabelecimento produtor (art. 2º, II, da lei 4.502/64).

Desta forma, era correto afirmar que, se a produção (leia-se industrialização) ocorresse no exterior, o fato gerador não ocorria. Confira a lei 4.502/64, verbis:

"Art. 2º Constitui fato gerador do impôsto:

I - quanto aos produtos de procedência estrangeira o respectivo desembaraço aduaneiro;

II - quanto aos de produção nacional, a saída do respectivo estabelecimento produtor."

Contudo, em 1966, com o advento do IPI no Código Tributário Nacional, a regra acima transcrita, que limitava o critério temporal "saída" apenas para os produtos nacionais, não foi repetida.

Ao invés disso, a lei passou a permitir que os produtos estrangeiros passassem a se sujeitar ao fato gerador do IPI quando da SAÍDA do estabelecimento produtor OU EQUIPARADO, conforme CTN:

"Art. 46. O imposto, de competência da União, sobre produtos industrializados tem como fato gerador:

I - o seu desembaraço aduaneiro, quando de procedência estrangeira;

II - a sua saída dos estabelecimentos a que se refere o parágrafo único do artigo 51;

III - a sua arrematação, quando apreendido ou abandonado e levado a leilão.

Parágrafo único. Para os efeitos deste imposto, considera-se industrializado o produto que tenha sido submetido a qualquer operação que lhe modifique a natureza ou a finalidade, ou o aperfeiçoe para o consumo.

...

Art. 51. Contribuinte do imposto é:

(...)

Parágrafo único. Para os efeitos deste imposto, considera-se contribuinte autônomo qualquer estabelecimento de importador, industrial, comerciante ou arrematante. (negritos e destaques nossos).

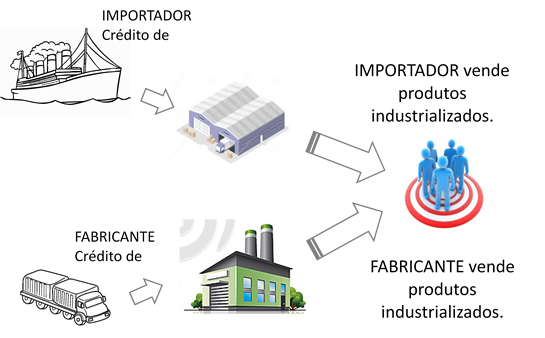

Não foi à toa que o legislador ordinário, por meio da edição do art. 51, II do CTN, compatibilizou o "novo" codex tributário com a redação do art. 4º, I da lei 4.502/1964, que equipara os importadores a estabelecimento produtor, afinal:

- Contribuinte do IPI é o industrial ou QUEM A LEI A ELE EQUIPARAR e;

- Equiparam-se a estabelecimento produtor, para TODOS os efeitos (...) os IMPORTADORES e os arrematantes de produtos de procedência estrangeira.

E também, não foi por outra razão que o art. 79 da medida provisória 2.158-35/01 , assim como o art. 13 da lei 11.281/06 cuidaram de equiparar os estabelecimentos atacadistas ou varejistas que adquirem produtos de procedência de estabelecimento industrial.

O arcabouço de dispositivos legais acima mencionados interpretados em conjunto com o art. 9º, I e art. 35, II, ambos do RIPI/10, aprovado pelo decreto 7.212/10, não deixam margem à dúvida: não há qualquer ilegalidade na incidência do IPI na saída dos produtos de procedência estrangeira do estabelecimento importador legalmente equiparado a industrial (cf. art. 4º, I, da lei 4.502/64, art. 79, da medida provisória 2.158-35/01 e art. 13, da lei 11.281/06, tudo com a permissão dada pelo art. 51, II, do CTN.

A não caracterização de bis in idem, dupla tributação ou bitributação.

Como visto, o tema não é novo e vem se arrastando desde 2014.

Com efeito, até junho de 2014 todos julgados reiterados eram pela LEGALIDADE DA INCIDÊNCIA:

PROCESSUAL CIVIL. EMBARGOS DE DECLARAÇÃO RECEBIDOS COMO AGRAVO REGIMENTAL. INSTRUMENTALIDADE RECURSAL. TRIBUTÁRIO. IPI. IMPORTADOR COMERCIANTE. FATOS GERADORES. DESEMBARAÇO ADUANEIRO E SAÍDA DO ESTABELECIMENTO COMERCIANTE. BITRIBUTAÇÃO. NÃO OCORRÊNCIA.

1. É possível receber os embargos de declaração como agravo regimental, em homenagem à fungibilidade recursal e à economia processual, quando nítido o caráter infringente. Precedente: EDcl na Rcl 5.932/SP, rel. min. Mauro Campbell Marques, Primeira Seção, DJe 29.5.2012.

2. Nos termos da jurisprudência do STJ, os produtos importados estão sujeitos à nova incidência de IPI na operação de revenda (saída do estabelecimento importador), ante a ocorrência de fatos geradores distintos.

3. Precedentes: REsp 1385952/SC, rel. ministro Mauro Campbell Marques, Segunda Turma, julgado em 3.9.2013, DJe 11.9.2013; REsp 1247788/SC, rel. ministra Eliana Calmon, Segunda Turma, julgado em 15/10/13, DJe 24/10/13; AgRg no REsp 1384179/SC, rel. ministro Humberto Martins, Segunda Turma, julgado em 22/10/13, DJe 29/10/13.

Embargos de declaração recebidos como agravo regimental, mas improvido.

(EDcl no REsp 1435282/SC, rel. ministro HUMBERTO MARTINS, SEGUNDA TURMA, julgado em 22/04/14, DJe 05/05/14)

Monocraticamente: REsp 1.429.151 - PR; REsp 1.455.067 - RS; REsp 1.442.049 - SC; REsp 1.452.927 - RS; REsp 1.455.759 - PR; REsp 1.449.425 - PR; EDcl REsp 1.435.282 - SC; REsp 1.247.788 - SC.

Após junho de 2014, em julgamento bastante conturbado, em 11/06/14 o EREsp 1.411.749/PR foi julgado, revertendo o entendimento até então assente:

TRIBUTÁRIO. IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS. SAÍDA DO ESTABELECIMENTO IMPORTADOR.

A norma do parágrafo único constitui a essência do fato gerador do imposto sobre produtos industrializados. A teor dela, o tributo não incide sobre o acréscimo embutido em cada um dos estágios da circulação de produtos industrializados. Recai apenas sobre o montante que, na operação tributada, tenha resultado da industrialização, assim considerada qualquer operação que importe na alteração da natureza, funcionamento, utilização, acabamento ou apresentação do produto, ressalvadas as exceções legais. De outro modo, coincidiriam os fatos geradores do imposto sobre produtos industrializados e do imposto sobre circulação de mercadorias.

Consequentemente, os incisos I e II do caput são excludentes, salvo se, entre o desembaraço aduaneiro e a saída do estabelecimento do importador, o produto tiver sido objeto de uma das formas de industrialização.

Embargos de divergência conhecidos e providos.

(EREsp 1411749/PR, rel. ministro SÉRGIO KUKINA, rel. p/ Acórdão ministro ARI PARGENDLER, PRIMEIRA SEÇÃO, julgado em 11/06/14, DJe 18/12/14)

Julgados em conjunto: EREsp 1400759/RS, EREsp-1393102 SC e EREsp-1398721 SC.

Tratando-se de Embargos de Divergência o precedente acima colacionado passou a orientar as decisões monocráticas e algumas foram proferidas.

A fim de estabilizar o entendimento da Corte Especial, em 4/12/14 o min. Napoleão Nunes Maia Filho afetou o EREsp 1.403.532/SC para ser analisado sob o rito dos recursos repetitivos. Na oportunidade da afetação, determinou-se a suspensão de todos os casos em andamento, contudo, alguns casos tardaram a serem suspensos e outros já não estavam mais sob o crivo do STJ.

No intervalo acima, especialmente replicando a decisão do EREsp 1.411.749/PR alguns casos tiveram julgamento monocrático pela ilegalidade da incidência do IPI, mantidos mesmo após Agravos Internos, já que processados antes ou concomitantes à afetação como repetitivo do EREsp 1403532/SC.

Em sua maioria foram manejados os Recursos Extraordinários e respectivos Agravos pela PGFN, redundando, em todas as oportunidades na negativa de seguimento por se tratar de matéria infraconstitucional.

O tema já havia sido sedimentado no âmbito do arcabouço normativo que envolve legislação infraconstitucional não havendo qualquer alegação de ofensa à dispositivos constitucionais, aliás desde sempre que o tema foi debatido nos tribunais.

Ocorre que, para nossa surpresa, novamente o tema que há muito havia sido objeto de grande debate no âmbito do Superior Tribunal de Justiça, quando do julgamento do ERESP 1.403.532/SC voltou à tona com a recente decisão do ministro Marco Aurelio em afetar como repercussão geral um Recurso Extraordinário, 946.648/SC de um importador que alega suposta ofensa à Constituição Federal e ao princípio da isonomia a incidência do IPI na venda do produto importado após o desembaraço aduaneiro quando tal entra em circulação no mercado interno.

Como visto acima, após poucos meses, o tema no STJ foi reapreciado sendo que a 1ª Seção reanalisando o caso pacificou a questão nos Embargos de Divergência em REsp 1.403.532/SC, decidindo que incide IPI (imposto sobre produtos industrializados) também na segunda etapa quando da efetiva venda de produtos industrializados importados no momento em que são inseridos no mercado nacional.

É evidente que a hipótese de incidência do IPI é a circulação do produto industrializado, e não o processo de industrialização, em si, deste mesmo produto. Na esteira do que preveem os arts. 46, II e 51, II do CTN que o imposto tem como fato gerador a saída do produto do estabelecimento industrial ou a ele equiparado, sendo que o alienante (comercializador) estaria equiparado a industrial para estes fins.

Não há, também, falar-se em bis in idem ou em bitributação porque o imposto não está incidindo sobre o mesmo fato gerador, mas sobre operações e situações temporais diversas e a operação de circulação do produto é indissociável da cadeia econômica do imposto, já que a incidência do IPI recai sobre a saída do produto industrializado, e não necessariamente sobre o processo de industrialização.

Nesse sentido decidiu-se tudo à luz da legislação infraconstitucional, que há incidência posteriormente na saída do produto importado, com base no artigo 46, II c/c 51, parágrafo único do CTN, que diz respeito ao fato gerador, seja pela combinação do art. 51, II, do CTN, art. 4º, I, da lei 4.502/64, art. 79, da medida provisória 2.158-35/01 e art. 13, da lei 11.281/06, que definem a sujeição passiva, de modo que os produtos importados estão sujeitos a uma nova incidência do IPI quando de sua saída do estabelecimento importador na operação de revenda.

A função extrafiscal do IPI tem por objetivo a pertinência da tributação para equalizar o desequilíbrio existente entre o produto importado e o nacional. Nesse sentido a razão da equiparação.

Em que pese o tema ter sido pautado agora no Supremo Tribunal Federal, a questão sempre foi debatida sob o aspecto das normas infraconstitucionais e, sob tal égide, foram decididos os processos no STJ. O enfrentamento da questão agora poderá trilhar pelas normas constitucionais, mas, também nesse cenário, a incidência do IPI na segunda etapa é constitucionalmente válida. Aguardaremos os próximos embates a serem travados no Supremo.

_______________

*Caio Cesar Braga Ruotolo é advogado e coordenador jurídico do Departamento Jurídico da Fiesp.

![]()