Conflitos societários pós covid-19: Acordos de acionistas e os Direitos dos Minoritários

Há um consenso entre os operadores do direito no Brasil de que o atual regime jurídico de proteção de minoritários não oferece instrumentos adequados para obtenção de reparação civil de administradores e acionistas controladores.

segunda-feira, 29 de junho de 2020

Atualizado às 08:34

O relatório preliminar elaborado pela Comissão de Valores Mobiliários-CVM, Ministério da Economia, Organização para a Cooperação e Desenvolvimento Econômico-OCDE (apoio técnico) e Prosperity Fund da Grã-Bretanha (apoio financeiro), divulgado em outubro de 2019, analisou o sistema jurídico brasileiro de proteção de acionistas minoritários ("Relatório Preliminar").

O Brasil pretende ingressar na OCDE. Para tanto, o sistema jurídico de proteção de acionistas minoritários deve estar em conformidade com os Princípios de Governo das Sociedades do G20 e da OCDE, cujo item II.G estabelece o seguinte: "Os acionistas minoritários devem ser protegidos contra ações abusivas por, ou no interesse de acionistas controladores que atuem direta ou indiretamente, e devem dispor de meios de compensação eficazes. Devem ser proibidas as transações em benefício próprio."

Há um consenso entre os operadores do direito no Brasil de que o atual regime jurídico de proteção de minoritários não oferece instrumentos adequados para obtenção de reparação civil de administradores e acionistas controladores.

Além disso, escândalos recentes, como a Operação Lava Jato, afetaram a credibilidade e o valor de companhias abertas no Brasil.

O aprimoramento dos instrumentos de enforcement de proteção dos acionistas minoritários provocará externalidades positivas, como credibilidade, seriedade e segurança do mercado de capitais brasileiro, e contribuirá para o seu robustecimento.

Uma das principais competências da CVM consiste na imposição de sanções contra infratores da Lei das S.A. e da Lei do Mercado de Capitais. Contudo, a CVM não tem competência legal para determinar o pagamento de indenizações a investidores lesados, salvo no âmbito da celebração de termos de compromisso, por força do artigo 11, §5°, II, da Lei do Mercado de Capitais.

I. Responsabilidade dos administradores

Ações direta pela companhia, derivada e direta pelo acionista

Nos termos do artigo 158 da Lei das S.A., os administradores (diretores e membros do conselho de administração) não são pessoalmente responsáveis pelas obrigações que contraírem em nome da companhia e em virtude de ato regular de gestão, mas respondem, civilmente, pelos prejuízos que causarem, quando agirem: (I) dentro de suas atribuições ou poderes, com culpa ou dolo; ou (II) com violação da lei ou do estatuto.

As ações de responsabilidade civil contra os administradores podem ser de 3 (três) tipos: (I) ação direta pela companhia; (II) ação derivada; e (III) ação direta pelo acionista.

A propositura da ação direta pela companhia deve ser deliberada em assembleia geral, sendo o quórum para aprovação de maioria dos presentes. Na hipótese de a assembleia aprovar a propositura da ação, os administradores devem ser destituídos e substituídos na mesma assembleia geral.

Caso a companhia não ajuíze a ação ou não inicie a competente arbitragem de responsabilidade civil contra os administradores no prazo de até 3 (três) meses após a aprovação pela assembleia geral, qualquer acionista terá o direito de fazê-lo (artigo 159, §3º, da Lei das S.A.).

Se a assembleia geral rejeitar a propositura da ação, acionistas que representem, pelo menos, 5% (cinco por cento) do capital social podem fazê-lo (artigo 159, §4°, da Lei das S.A.). A participação societária mínima exigida pela Lei das S.A. visa impedir que ações frívolas, oportunistas, sejam promovidas contra os administradores.

O acionista minoritário age como substituo processual da companhia. Ele pleiteia direito da companhia (reparação dos danos causados pelos administradores) em nome próprio (artigo 18 do Código de Processo Civil).

O relatório preliminar levantou algumas questões que dificultariam a propositura e o sucesso de ações direta pela companhia e derivada de responsabilidade civil contra os administradores. Destacamos as seguintes:

I. Os administradores devem ser destituídos e substituídos na hipótese de a assembleia geral rejeitar a propositura da ação de responsabilidade civil?

II. Os acionistas que são administradores estão impedidos de votar na assembleia geral que deliberar sobre a propositura da ação de responsabilidade civil em razão de conflito de interesses ou benefício particular (artigo 115, §1°, da Lei das S.A.)?

III. Os riscos e incentivos conferidos pela Lei das S.A. são suficientes para estimular o ativismo dos acionistas minoritários? É que, na hipótese de vitória, eventuais valores recuperados cabem integralmente à companhia. Os acionistas lesados são beneficiados indiretamente com a recomposição do patrimônio da sociedade, mas os demais acionistas também o são. Além disso, os autores da ação ou arbitragem são reembolsados das despesas (honorários advocatícios e custas do processo) até o limite da indenização, mas não têm direito a nenhum prêmio. Em caso de decisão desfavorável, os autores arcam com todas as despesas (ônus de sucumbência, honorários advocatícios e custas do processo), mesmo na hipótese de a ação ou arbitragem contra os administradores ser aprovada pela assembleia geral mas não ser ajuizada ou iniciada dentro do prazo legal de 3 (três) meses.

IV. Nos termos do artigo 134, §3°, da Lei das S.A., os administradores são exonerados de responsabilidade quando da aprovação de suas contas e demonstrações financeiras sem ressalvas, salvo erro, dolo, fraude ou simulação. É comum atos ilícitos praticados pelos administradores virem à tona após a aprovação de suas contas e demonstrações financeiras. Nesse caso, há entendimentos no sentido de que primeiro a deliberação que aprovou as contas e demonstrações financeiras deve ser anulada para depois promover-se a ação de responsabilidade civil contra os administradores. Além das dificuldades inerentes ao processo de anulação da deliberação assemblear, os prazos prescricionais não colaboram. A ação ou arbitragem para anular deliberação assemblear prescreve em 2 (dois) anos e a ação de responsabilidade civil contra administradores prescreve em 3 (três) anos.

V. O artigo 291 da Lei das S.A. autoriza a CVM reduzir o percentual de 5% (cinco por cento) previsto no artigo 159, §4°, da Lei das S.A. para as companhias abertas, mediante fixação de escala em função do valor do capital social. Nesse contexto, a CVM realizou em novembro de 2019 a audiência pública 07/2019 para colher sugestões e comentários sobre a minuta de instrução que propõe a redução de tal percentual, mas ainda não publicou norma reduzindo o percentual de 5% (cinco por cento) do capital social.

O terceiro tipo de ação de responsabilidade civil contra os administradores, prevista no artigo 159, §7°, da Lei das S.A. é a ação direta pelo acionista. O acionista busca a reparação de prejuízos que os administradores tenham-lhe causado diretamente, como na hipótese de dividendos declarados pela assembleia geral e não pagos pelos administradores sem justo motivo. A ação direta não serve para reparar danos causados à companhia, mesmo que indiretamente o acionista seja afetado com desvalorização de suas ações no mercado.

São poucas as ações judiciais de responsabilidade civil ajuizadas contra administradores no Brasil. Busca realizada no site no Superior Tribunal de Justiça-STJ na data de elaboração deste artigo relevou a existência de apenas 29 (vinte e nove) apontamentos envolvendo o artigo 159 da Lei das S.A.

II. Responsabilidade dos controladores

Nos termos do artigo 117 da Lei das S.A., os acionistas controladores respondem pelos danos causados por atos praticados com abuso de seu poder de controle.

A Lei das S.A. apenas disciplina a ação derivada de reparação de danos contra os acionistas controladores (artigo 246). O acionista minoritário, assim como na ação de responsabilidade civil contra administradores, age como substituto processual da companhia. Ele pleiteia direito da companhia (reparação dos danos causados pelos controladores) em nome próprio (artigo 18 do Código de Processo Civil).

Diferentemente da ação de responsabilidade civil contra os administradores, não se exige deliberação da assembleia geral para a propositura da ação de reparação de danos contra os acionistas controladores.

Qualquer acionista minoritário pode propor a ação desde que preste caução das custas do processo e honorários advocatícios na hipótese de ela vir a ser julgada improcedente (artigo 246, §1°, "b", da Lei das S.A.). Discute-se se tal exigência de caução não seria inconstitucional por impedir o acesso ao Poder Judiciário assegurado pelo artigo 5°, XXXV, da Constituição da República.

A caução não será exigida se o acionista for titular de, pelo menos, 5% (cinco por cento) do capital social (artigo 246, §1°, "a", da Lei das S.A.). Referida participação societária mínima também visa impedir que ações frívolas, oportunistas, sejam promovidas contra os acionistas controladores.

O relatório preliminar propôs a redução da participação acionária mínima de 5% (cinco por cento) para propositura da ação de reparação de danos contra os acionistas controladores. Como visto acima, essa redução do percentual de 5% (cinco por cento) já está sendo analisada pela CVM e também é objeto da audiência pública 07/19 realizada em novembro de 2019.

Caso a ação de reparação de danos contra os controladores seja julgada procedente, o autor da ação (acionista minoritário) será reembolsado das custas do processo e terá direito a prêmio de 5% (cinco por cento) sobre o valor da indenização. E os honorários de sucumbência dos advogados do vencedor deverão ser fixados em 20% (vinte por cento) também sobre o valor da indenização. Contudo, a Lei das S.A. é silente sobre o reembolso dos honorários contratuais dos advogados do autor.

Também são poucas as ações de reparação de danos contra os controladores. Busca realizada no site no Superior Tribunal de Justiça-STJ na data de elaboração deste artigo relevou a existência de apenas 9 (nove) apontamentos envolvendo o artigo 246 da Lei das S.A.

III. Ação civil pública

As leis 7.347/85 e 7.913/89 disciplinam a ação civil pública de reparação de danos causados aos titulares de valores mobiliários e investidores do mercado de capitais, especialmente quando decorrerem de: (I) operação fraudulenta, prática não equitativa, manipulação de preços ou criação de condições artificiais de procura, oferta ou preço de valores mobiliários, (II) insider trading e (III) não divulgação de informação relevante, incompleta, falsa ou tendenciosa.

A competência para propor a ação civil pública de reparação de danos causados a investidores é da CVM, do Ministério Público e de Associações de Investidores.

Estudo realizado em 2018 identificou 2 (duas) ações civis públicas ajuizadas pelo Ministério Público de reparação de danos causados a investidores[1]. Outro estudo realizado em 2008 identificou 9 (nove) ações ajuizadas com base na lei 7.913/89[2]. Contudo, inexiste decisão favorável assegurando a reparação dos prejuízos sofridos pelos investidores.

O relatório preliminar apontou possíveis motivos para o insucesso - quantitativo e qualitativo - das ações civis públicas de reparação de danos causados a investidores. Destacam-se os seguintes:

I. A competência extensa do Ministério Público atribuída pela Constituição Federal de 1988, que se dedica prioritariamente a questões ambientais, de consumidores e outras, bem como sua inexperiência em litígios envolvendo o mercado de capitais.

II. A ampla competência da CVM, que concentra sua atuação na fiscalização, supervisão e regulação do mercado de valores mobiliários, além da escassez de recursos da autarquia.

III. Os riscos e custos pelas Associações de Investidores com a contratação de advogados e a condução das ações, embora se beneficiem de isenção das verbas sucumbenciais; a falta de incentivos econômicos, já que eventual sucesso da ação civil pública beneficia todos os investidores lesados mas não apenas os seus associados; a competência concorrente do Ministério Público também desestimula a propositura de ações coletivas pelas Associações de Investidores.

IV. A dificuldade de se provar o ato ilícito, considerando que o ônus da prova quanto ao fato constitutivo do direito recai sobre o autor da ação, em que pese o Código de Processo Civil de 2015 (artigo 373, § 1º) ter permitido ao juiz redistribuir tal ônus entre as partes em razão das peculiaridades da causa e da dificuldade de cumprimento do encargo pelo autor.

IV. Judiciário vs. arbitragem

Existiam 400 (quatrocentas) companhias abertas no Brasil em dezembro de 2018 e 328 (trezentas e vinte e oito) em dezembro de 2019. Aproximadamente 50% (cinquenta por cento) delas estão listadas nos segmentos especiais da Bolsa, Brasil, Balcão S.A.-B3 (Novo Mercado, Nível 2, Bovespa Mais e Bovespa Mais Nível 2), cujas normas impõem a resolução de conflitos envolvendo a companhias, seus acionistas e/ou os administradores por arbitragem pela Câmara de Arbitragem do Mercado-CAM.

Muitas outras companhias abertas e fechadas optaram voluntariamente pela arbitragem como meio de solução de controvérsias.

Nesse contexto, o relatório preliminar avaliou a (in)adequação da arbitragem como meio de resolução de conflitos no mercado de capitais e indicou alguns desafios:

I. A arbitragem foi concebida para processar e julgar litígios individuais, envolvendo poucas partes; há uma série de dificuldades envolvidas na estruturação e condução de arbitragens coletivas, com múltiplas partes e direitos coletivos em discussão.

II. Os custos envolvidos na arbitragem não compensariam os incentivos proporcionados, como rapidez e especialização dos árbitros, inclusive porque alguns estados da federação, como São Paulo, Rio de Janeiro, Minas Gerais e Rio Grande do Sul criaram Varas e/ou Câmaras nos Tribunais de Justiça especializadas em Direito Empresarial, e teriam condições de prestar serviço jurisdicional satisfatório.

III. O sigilo da arbitragem não seria compatível com as regras de transparência e divulgação aplicáveis às companhias abertas, além de impedir a formação de jurisprudência3.

IV. É questionável se direitos coletivos podem estar sujeitos a arbitragem, posto que é reservada para dirimir litígios relativos a direitos patrimoniais disponíveis (artigo 1°, caput, da Lei de Arbitragens).

V. Conclusão

O relatório preliminar fez um importante diagnóstico do sistema jurídico de proteção de acionistas minoritários no Brasil, apontou vicissitudes, indicou alternativas para o seu aprimoramento e certamente contribuirá para o ingresso do Brasil na OCDE.

Contudo, espera-se que o relatório final sobre o sistema jurídico de proteção de acionistas minoritários a ser elaborado e divulgado pela CVM, Ministério da Economia, OCDE e Prosperity Fund analise profundamente e proponha mudanças legislativas e regulatórias ou justifique a desnecessidade de reforma, especialmente sobre os seguintes temas:

I. A propositura de ações judiciais ou arbitragens, individuais ou coletivas, pelos investidores diretamente contra a companhia, para a reparação de danos causados pelos administradores ou controladores, deve ser admitida no Brasil?

II. A propositura de ações judiciais ou arbitragens, individuais ou coletivas, pelos investidores diretamente contra o acionista controlador, para a reparação de danos causados diretamente à companhia e indiretamente aos acionistas minoritários, deve ser admitida no Brasil?

III. A legislação civil brasileira (artigo 927 do Código Civil), que assegura a reparação do dano direto (aquele que, por ação ou omissão voluntária, negligência ou imprudência, causar dano a outrem, fica obrigado a repará-lo), deve ser reformada para permitir a reparação do dano indireto?

IV. A legislação processual brasileira deve reformada para permitir as chamadas class actions, ações coletivas iniciadas por investidores lesados contra a companhia?

V. A Lei de Arbitragens deve ser reformada para disciplinar os procedimentos arbitrais coletivos, com múltiplas partes e direitos coletivos em discussão?

<<<< xxxxxxxxxxxxxxx >>>>

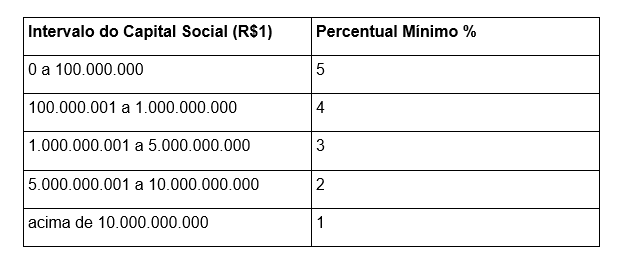

Em tempo: No dia 23/6/20, após a elaboração deste artigo, foi publicada a Instrução CVM 627 reduzindo o percentual de 5% (cinco por cento) fixado nos artigos 159, §4°, e 246, §1°, "a", da Lei das S.A., em função do capital social, conforme a seguinte escala:

1 Viviane Muller PRADO. Proteção coletiva dos investidores no mercado de capitais. São Paulo: RT, 2007, págs. 178-183.

2 Lionel ZACLIS. Os desafios para o ressarcimento de investidores. Em: CARVALHOSA, Modesto; LEÃES, Luiz Gastão Paes de Barros; WALD, Arnoldo (coords.). A responsabilidade civil da empresa perante os investidores. São Paulo: Quartier Latin, 2018, pág. 386.

3 A Câmara de Arbitragem do Mercado-CAM divulgou ementário de sentenças arbitrais, já em sua segunda edição.

_________

*Fábio Appendino é sócio do escritório Rolim, Viotti & Leite Campos Advogados.

*Fábio Appendino é sócio do escritório Rolim, Viotti & Leite Campos Advogados.