A importação de serviços mais acessível

A base de cálculo do IRRF é a importância bruta remetida ao exterior, logo o impacto tributário neste tipo de contratação é bastante significativo.

quinta-feira, 3 de abril de 2014

Atualizado em 2 de abril de 2014 19:42

O brasileiro que pretende importar algum tipo de serviço ou tecnologia está sujeito a grande burocracia e a elevada carga tributária.

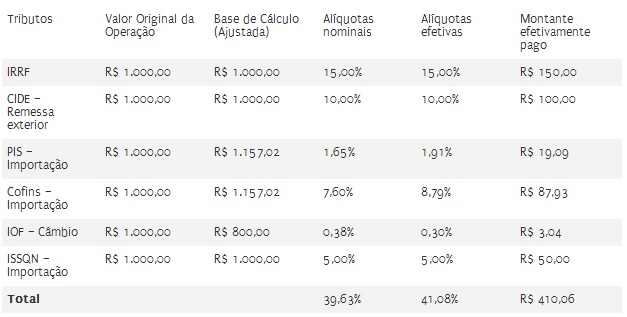

A atual legislação tributária brasileira, em sua regra geral, prevê que os contribuintes brasileiros, ao contratarem determinada empresa prestadora de serviços sediada no exterior, devem recolher o total de seis tributos, conforme tabela abaixo elaborada pela Confederação Nacional da Indústria - CNI, a qual aponta os tributos, suas respectivas alíquotas e bases de cálculo.

Como se pode verificar na tabela acima, o mais representativo dos tributos incidentes sobre a importação de serviços é o Imposto de Renda Retido na Fonte (IRRF).

As alíquotas do IRRF sobre as remessas ao exterior pela importação de serviços estão relacionadas às características dos serviços fornecidos.

A alíquota do IRRF referente ao pagamento de serviços técnicos (aqueles cujo trabalho, obra ou empreendimento dependa de conhecimentos técnicos especializados) é de 15%, contudo para os serviços gerais, ou desenvolvidos por empresas ou profissionais sediados em países com tributação favorecida, a alíquota é de 25%.

A base de cálculo do IRRF é a importância bruta remetida ao exterior, logo o impacto tributário neste tipo de contratação é bastante significativo.

Ocorre que no dia 6 de dezembro de 2013 a Procuradoria Geral da Fazenda Nacional (PGFN) emitiu o parecer 2.363/13, por meio do qual se manifestou expressamente pela não incidência do IRRF sobre as remessas ao exterior para pagamentos de serviços prestados sem transferência de tecnologia, assim evitando a bitributação em relação aos países com os quais o Brasil possui tratados internacionais.

A PGFN foi clara no sentido de que a não incidência do IRRF só ocorrerá nos casos de prestação de serviços sem transferência de tecnologia para o contratante brasileiro.

Algumas decisões judiciais já vinham revelando idêntico entendimento como, por exemplo, a que foi proferida pelo STJ no mês de maio de 2012, em caso envolvendo a Companhia Petroquímica do Sul (Copesul).

O parecer 2.363/13 da PGFN pode ser comemorado pelos contribuintes brasileiros que fazem remessas ao exterior para pagamentos de serviços prestados sem transferência de tecnologia.

Contribuintes brasileiros que, agora, esperam a conscientização por parte do poder público para aplicabilidade do entendimento expressado no parecer 2.363/13 nas esferas competentes.

A aplicabilidade desse entendimento da PGFN à legislação tributária fará com que o Brasil se aproxime mais de seus parceiros comerciais e, consequentemente, aumente o nível técnico dos serviços oferecidos dentro do território nacional.

____________

* Fábio C. Azevedo é advogado do escritório Angélico Advogados.

* Fábio C. Azevedo é advogado do escritório Angélico Advogados.