Quais bens da empresa dão direito a crédito no ICMS?

De maneira simplista, pode-se afirmar que o imposto em referência nasce, como regra, a partir da circulação jurídica de mercadorias, a qual se diferencia da circulação meramente econômica, segundo entendimento prevalente em nossos tribunais.

quinta-feira, 11 de outubro de 2018

Atualizado em 25 de setembro de 2019 15:36

Prevê a Constituição Federal de 1988, em seu art. 155, II, que competirá aos estados-membros (e bem assim ao Distrito Federal) a instituição do imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações se iniciem no exterior. Trata-se do famigerado ICMS, de notório conhecimento pelo consumidor e pelo empresariado brasileiros.

De maneira simplista, pode-se afirmar que o imposto em referência nasce, como regra, a partir da circulação jurídica de mercadorias, a qual se diferencia da circulação meramente econômica, segundo entendimento prevalente em nossos tribunais. É que a circulação que dá ensejo ao nascimento do tributo aqui analisado exige transferência de titularidade, de modo que a mercadoria que circula entre estabelecimentos do mesmo empresário não sofrerá o influxo da cobrança estadual.

Um exemplo elucidativo pode otimizar o entendimento da questão: Empresa revendedora de cosméticos, localizada em Minas Gerais, vende a seus clientes produtos de embelezamento. A cada compra que leva a efeito, incide um percentual (alíquota) sobre o valor da mercadoria, o qual deve ser pago, pela empresa vendedora, ao Estado de Minas (em tendo havido a compra dentro do estabelecimento do fornecedor, em Minas Gerais). Isso porque, com a venda (e a consequente troca de titularidade do cosmético, que saiu da propriedade da empresa e passou a pertencer ao consumidor/adquirente), intercorreu o fato gerador do ICMS, que, conforme enfatizamos, corresponde à circulação jurídica de mercadoria.

Todavia, considerando o constituinte de 1988 que a circulação de mercadorias, muita vez, cumpre um longo ciclo até a chegada a seu destino final (o consumidor), previu ele que o ICMS não poderia ser cumulativo, isto é, que o tributo não poderia incidir em todas as operações de circulação - e sob a mesma alíquota - sem que houvesse uma espécie de compensação em prol do contribuinte, de modo que a ele fosse franqueado o direito de utilizar, num sistema de créditos e débitos, os valores que pagou numa determinada venda para contrapesar os que pagará na próxima.

Determinado sistema de compensação está previsto no § 2º, I, do art. 155 da CF/1988, o qual atesta que o ICMS "será não-cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal".

Explica-se melhor esse sistema compensatório: Quando a empresa revendedora de cosméticos, de nosso exemplo, adquire seus produtos do fabricante, para só então revendê-los a seu público alvo, através de suas lojas comerciais, ela paga, indiretamente, ICMS. Diz-se "indiretamente" porque, na primeira operação de circulação, o contribuinte é o fabricante, e não o revendedor. No entanto, o fabricante, como regra, embute no preço do produto vendido o valor referente ao imposto que teve de recolher na operação, expediente que é copiado pela revendedora quando da venda ao consumidor final (ou seja, a empresa de cosméticos certamente incluirá no valor final da venda ao consumidor os custos que vier a ter a título de pagamento de ICMS, transferindo-lhe o ônus da tributação, embora continue ela, empresa revendedora, encarregada do recolhimento do imposto aos cofres estaduais).

De modo simplificado, pode-se afirmar, com boa margem de segurança, que um contribuinte do imposto transfere ao outro o ônus de arcar com o real pagamento do tributo, haja vista que incluem nos preços finais das mercadorias que alienam os quantitativos que estão obrigados a pagar ao fisco estadual.

Por isso, para evitar um efeito cascata, permite-se que o contribuinte desconte da operação futura o valor que já pagara na anterior. Para tanto, vale-se, em regra, nos termos da legislação estadual pertinente (em nosso exemplo, a legislação mineira), de um sistema mensal de escrituração por meio do qual, no intervalo de um mesmo mês, apura as mercadorias que comprou (que lhe dão crédito) e as utiliza para pagamento de seus débitos junto ao fisco.

Imagine a seguinte situação exemplificativa: A empresa revendedora de cosméticos compra, da fabricante, durante o mês de julho de 2018, R$ 1 mil em xampus, hidratantes, esmaltes e produtos anti-ressecamento epitelial, operação sobre a qual incide uma alíquota de 18% (R$ 180,00 - cento e oitenta reais), a serem pagos pela fabricante de maneira direta (mas indiretamente pela revendedora, já que a fabricante incorpora ao valor da venda os custos tributários que a oneram). Por conta disso, a empresa revendedora, no mês de referência (julho), nos termos da legislação local, terá crédito no valor de R$ 180,00 (cada entrada de mercadoria lhe confere crédito). Assim, caso, no fim do período de apuração, deva ela ao Estado de Minas Gerais, por conta de suas vendas, o equivalente a R$ 300,00 a título de ICMS, poderá pagar apenas R$ 120,00 uma vez que tem crédito na importância de R$ 180,00. Para tanto, basta emitir Guia de Informação e Apuração de ICMS - GIA/ICMS, demonstrando as operações que no período realizara.

Dito de outra forma, as entradas (de mercadorias) conferem crédito ao contribuinte, enquanto as saídas lhe rendem débito (tendo em vista que a circulação é o fato gerador do imposto aqui analisado).

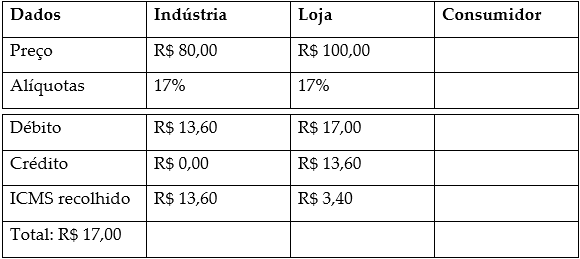

Nessa linha de raciocínio, são dignas de transcrição as palavras (e o quadro sinótico) de Eduardo Moreira Lima Rodrigues de Castro (Tributos em espécie. 4ª Ed, Salvador: Juspodivm, 2017, p. 742-743), quando conclui:

O objetivo maior da não cumulatividade é neutralizar os efeitos das múltiplas incidências tributárias, de forma que, ao final do ciclo econômico de determinada mercadoria - desde a produção, passando por industriais, atacadistas e varejistas, até o consumidor - o tributo cobrado seja sempre equivalente, independentemente do número de operações.

A tabela abaixo pode dar uma noção melhor do funcionamento da não cumulatividade:

Podemos afirmar, com isso, que a não cumulatividade consiste numa fórmula de apuração que evita a chamada "incidência em cascata". De fato, caso não fosse permitido aos agentes econômicos se creditar dos valores já pagos nas operações anteriores, os valores recolhidos ao final da cadeia seriam estratosféricos.

Compreendido o sistema de compensação no ICMS, à luz do princípio constitucional da não-cumulatividade, resta a dúvida que dá título ao presente artigo: quais bens da empresa dão direito a crédito no ICMS? Apenas os produtos que ela adquire para revenda? Ou haveria outros, nos termos da lei, que lhe concederiam essa benesse?

Atesta-se que não apenas os bens que a sociedade empresária adquire para revenda (como os xampus da revendedora de cosméticos), mas também os produtos intermediários, dão crédito no ICMS, o que não pode ser ignorado por seu serviço de contabilidade.

São produtos intermediários aqueles utilizados no processo de industrialização, os quais se integram ao produto final comercializado, a exemplo dos insumos (como o alumínio para a indústria de esquadrias metálicas ou as peças da indústria automobilística). Esses produtos, ditos intermediários, se incorporam ao produto final comercializado, razão pela qual os valores gastos com sua aquisição são escriturados como créditos em favor da adquirente, para compensação futura.

Não se deve confundir, contudo, os produtos intermediários com os bens de simples conveniência, já que estes não concedem direito de creditamento ao contribuinte. Ensina o professor Eduardo Moreira (op. cit., p. 752) que:

Exemplos de bens de conveniência são as sacolas plásticas utilizadas pelos supermercados para acondicionamento e transporte de produtos vendidos. Ressalta a jurisprudência, nesse caso, que as referidas sacolas, além de serem alheias à atividade fim do estabelecimento, servem até mesmo como material de publicidade, o que só reforça a tese de impossibilidade de creditamento.

Além dos produtos intermediários, é importante relembrar do creditamento dos bens destinados ao ativo permanente do empresário. Isso porque a lei Kandir (lei Complementar 87/96), em seu artigo 20, § 5º, traz algumas circunstâncias em que bens do ativo imobilizado podem outorgar, ao contribuinte, direito a crédito. Para compreendermos a hipótese, cumpre compreendermos, antes, o que são bens do ativo permanente (também denominado ativo fixo, imobilizado ou não circulante).

Como o próprio nome sugere, ativo imobilizado é aquele que abarca objetos corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens (inteligência do art. 179, IV, da lei 6.404/76). Em outras palavras, são os bens que servem de ferramenta à consecução dos objetivos da empresa, sendo por isso essenciais e não se destinando, em regra, à venda. É o caso, por exemplo, do carro para a empresa especializada em entregas, ou o computador para a empresa de marketing digital. São bens imobilizados, não circulantes, que concorrem para o atingimento dos objetivos sociais da empresa.

Tais bens (que não se qualificam como intermediários), embora não circulem (como as mercadorias), dão direito a crédito, desde que atendidas as exigências da LC 87/96.

Assim, deve a empresa estar atenta a essas peculiaridades, a fim de que não olvide créditos que possui e acabe recolhendo tributos a maior, hipótese em que, respeitado o prazo legal, caberia o manejo da competente ação de restituição do indébito (ou o concomitante pedido de compensação, pela via judicial). Daí por que a necessidade de atenção a esses bens e sua correta identificação, sempre em consonância com a legislação de regência, tendo em vista que um adequado creditamento importa, para o empresário, em uma menos pesada carga tributária.

Registre-se, por fim, que a não utilização dos créditos num determinado período de apuração, como regra, dá ao contribuinte o direito de utilizá-lo em períodos posteriores, sendo vedada, contudo, a sua atualização monetária - ressalvados os casos de erro do Fisco (em nosso corriqueiro exemplo, o Estado de Minas Gerais) ou de previsão de atualização monetária na legislação estadual do ente tributante.

_____________

BRASIL. Constituição da República Federativa do Brasil, de 05 de outubro de 1988.

BRASIL. Lei 5.172 (Código Tributário Nacional), de 25 de outubro de 1966.

Ávila, Alexandre Rossato da Silva. Curso de Direito Tributário. Porto Alegre: Verbo Jurídico, 2008.

BRASIL. Lei 6.404 (Lei das Sociedades Anônimas), de 15 de dezembro de 1976.

CASTRO, Eduardo Moreira Lima Rodrigues de. Tributos em Espécie. 4ª Ed, Salvador: Juspodivm, 2017.

_____________

*Adenilson Moreira é advogado, consultor jurídico e parecerista, com atuação nas áreas do Direito Empresarial e do Direito Tributário. É também escritor e associado ao escritório Freitas & Biagi Sociedade de Advogados.